DURCHFÜHRUNGSWEG UNTERSTÜTZUNGSKASSE

- DIE RECHTSBEZIEHUNGEN

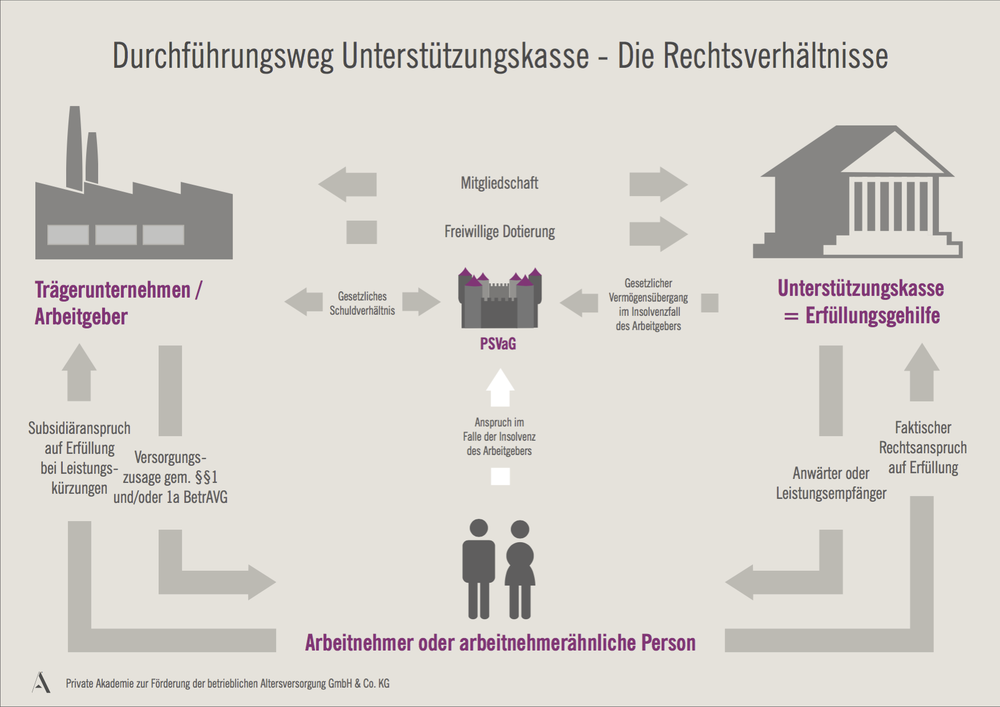

Die Unterstützungskasse ist der älteste Durchführungsweg in der betrieblichen Altersversorgung und gem. § 1b Abs. 4 BetrAVG als eine rechtsfähige Versorgungseinrichtung definiert, die auf Ihre Leistungen dem Arbeitnehmer oder seinen Hinterbliebenen keinen Rechtsanspruch gewährt. Der fehlende Rechtsanspruch bedeutet jedoch nicht, dass der Begünstigte keinen Anspruch gegenüber der Unterstützungskasse auf Leistungen hat. Im Rahmen der für die Erfüllung der Leistung vorhandenen bzw. zugewendeten Mittel hat der Arbeitnehmer nach Rechtsprechung des Bundesarbeitsgerichtes einen Anspruch auf Leistung. Mit dem fehlenden Rechtsanspruch besteht aber die Möglichkeit für den Arbeitgeber im Rahmen der steuerrechtlich zulässigen Beträge seine Betriebsausgaben anzupassen und somit die steuerliche Ausfinanzierung der Zusagen flexibler zu gestalten.

STEUERRECHTLICHE GRUNDLAGEN BEIM ARBEITGEBER

1. Ohne Rückdeckungsversicherung

Bei der versicherungsfreien Nutzung der Unterstützungskasse differenziert der Gesetzgeber die steuerrechtliche Begleitung in Leistungsempfänger und Leistungsanwärter.

Für den Leistungsempfänger ist der Betrag als Betriebsausgabe zulässig, der sich aus der Multiplikation der Jahresrente mit dem in der Anlage 1 zu § 4d EStG angeführten Faktor für den jeweiligen Leistungsempfänger ergibt. Dieser Betrag stellt den maximalen Betrag dar, es steht dem Arbeitgeber aber auch frei, einen geringeren als den sich ergebenden Betrag an die Unterstützungskasse zu entrichten. Nicht (vollständig) geleistete Zuwendungen können in den Folgejahren, abhängig von der Entwicklung des Kassenvermögens, mit steuerlicher Würdigung nachgeholt werden.

Für Leistungsanwärter wird der steuerlich abzugsfähige Betrag an die Unterstützungskasse pauschaliert ermittelt. Abzugsfähig ist gem. § 4d Abs. 1 S. 1 Nr. 1 Buchst. b EStG pro Jahr 25% der Jahresrenten für alle Begünstigten, die das 27. Lebensjahr vollendet haben. Dieser Betrag ist solange abzugsfähig bis das Kassenvermögen das 8fache der Zuwendung erreicht hat. Entgegen mancher interessensgeführten Aussage ist damit aber keinesfalls die versicherungsfreie Ausfinanzierung gefährdet. Die Begrenzung soll schlichtweg eine signifikante steuerliche Überfinanzierung der Unterstützungskasse verhindern. Durch die Beleihung des Kassenvermögens und der abzugsfähigen Zinsen besteht für den Arbeitgeber die Möglichkeit, eine steuerlich stärker gewürdigte Finanzierung durchzuführen.

Das angeführte Beispiel skizziert eine Entgeltumwandlung bei einer Kapitalgesellschaft und verdeutlicht den Effekt der „eigenen Bank“: Mehrwert für das Unternehmen (Dargestellt als Entwicklung Kapitalkonto) und mehr Leistung für den Mitarbeiter.

2. Mit Rückdeckungsversicherung

Im Rahmen einer kongruent rückgedeckten Unterstützungskasse sind gem. § 4d Abs. 1 S. 1 Nr. 1 Buchst. c EStG die Beiträge als Betriebsausgaben abzugsfähig, welche die Unterstützungskasse zur Finanzierung der Leistung an den Versicherer zahlt. Bedingung ist, dass dieser Beitrag gleichbleibend oder steigend ist, Einmalbeiträge sind nur für Leistungsempfänger, nicht jedoch für Leistungsanwärter zulässig.

Steuerrechtliche Grundlagen beim Arbeitnehmer

Zusagen aus einer betrieblichen Altersversorgung über den Durchführungsweg Unterstützungskasse stellen beim Arbeitnehmer in der Anwartschaft grundsätzlich keinen Zufluss dar. Die Besteuerung erfolgt daher erst in der Leistungsphase und wird als Einkünfte aus nichtselbstständiger Tätigkeit der Besteuerung unterworfen.

Bei der Entgeltumwandlung besteht im Gegensatz zur Direktversicherung, Pensionskasse oder Pensionsfonds keine Höchstgrenze für die lohnsteuerfreie Umwandlung. Lediglich im Rahmen der Sozialversicherung gilt auch hier die Sozialversicherungsfreiheit der Umwandlungsbeiträge bis zu 4% der Beitragsbemessungsgrenze.

Im Leistungsfall werden auch hier die Auszahlungen als Einkünfte aus nichtselbständiger Tätigkeit der Besteuerung unterworfen.

Sofern der Begünstigte gesetzlich oder freiwillig gesetzlich krankenversichert war, werden für die Leistung ebenfalls Beiträge zur Sozialversicherung (jedoch nur Kranken- und Pflegeversicherung) fällig. Wie bei allen Leistungen der betrieblichen Altersversorgung trägt hier der Leistungsempfänger den vollen Beitragssatz.