DURCHFÜHRUNGSWEG PENSIONSKASSE

- DIE RECHTSBEZIEHUNGEN

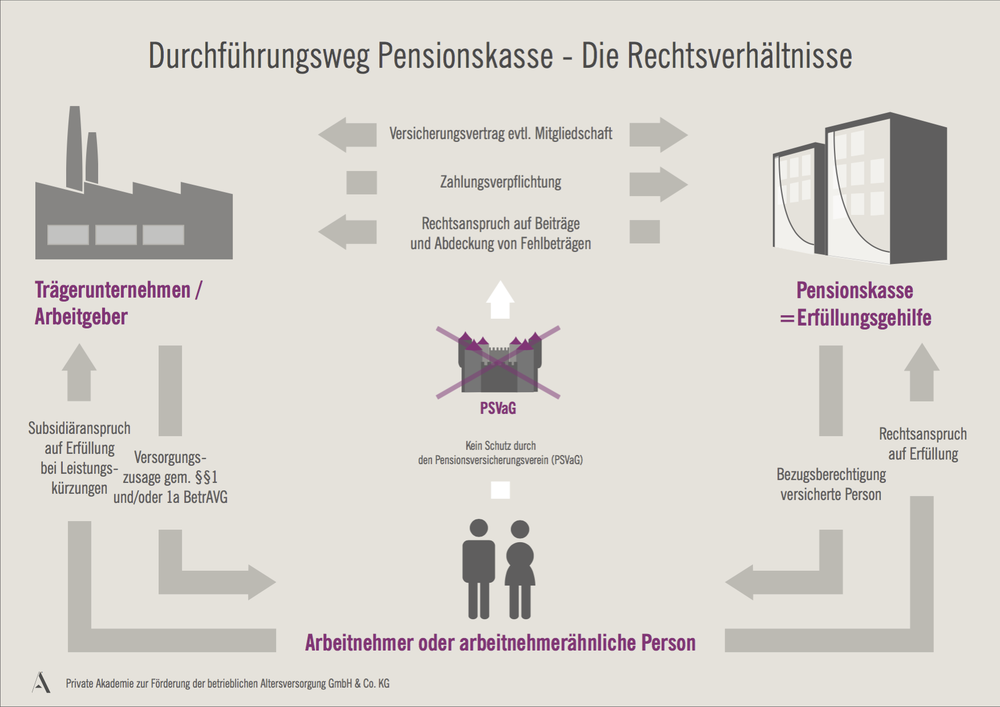

Die Pensionskasse ist gem. § 1b Abs. 3 BetrAVG ein rechtsfähiger Versorgungsträger, der auf seine Leistungen einen Rechtsanspruch gewährt. Durch diesen unmittelbaren Rechtsanspruch besteht hier kein gesetzlicher Insolvenzschutz über den Pensionssicherungsverein, eine Beitragspflicht besteht dadurch nicht. Der Insolvenzschutz des Arbeitnehmers ist demzufolge auf die Leistungen der Pensionskasse beschränkt.

Steuerrechtliche Grundlagen

Für den Arbeitgeber sind Beiträge an die Pensionskasse gem. § 4c EStG als Betriebsausgaben grundsätzlich abzugsfähig, sofern diese bei unmittelbarer Erfüllung durch das Unternehmen betrieblich veranlasst wären.

Eine Pensionskasse kann, bedingt durch den gewährten Rechtsanspruch auf Leistung, den Arbeitgeber jederzeit bei Fehlbeträgen zu Nachschüssen auffordern. Dieser Ausgleich von Fehlbeträgen ist beim Unternehmen ebenfalls als Betriebsausgabe gem. § 4c Abs. 1 abzugsfähig.

Unabhängig der lohnsteuerfreien Beschränkungen sind Beiträge, die über die in § 3 Nr. 63 EStG genannten Beträge hinausgehen für den Arbeitgeber grundsätzlich Betriebsausgaben, führen aber beim Arbeitnehmer jedoch zu lohnsteuerpflichtigem Zufluss. Hiervon ausgenommen sind die Beiträge zum Ausgleich von Fehlbeträgen.

Steuerrechtliche Grundlagen beim Arbeitnehmer

Beiträge an eine Pensionskasse sind gem. § 3 Nr. 63 EStG steuerfrei:

- im Rahmen des ersten Dienstverhältnisses,

- sofern diese 4% zur Beitragsbemessungsgrenze nicht überschreiten

- bei Zusagen die nach dem 31.12.2004 erteilt worden, erhöht sich der Freibetrag um 1.800 €.

- die Auszahlung als Rente oder als Auszahlungsplan vorgesehen ist.

Die Leistungsauszahlung wird als sonstige Einkünfte gem. § 22 Abs. 5 EStG versteuert. Sofern der Begünstigte gesetzlich oder freiwillig gesetzlich krankenversichert war, wird die Leistung ebenfalls der Sozialversicherung (jedoch nur Kranken- und Pflegeversicherung) unterworfen. Wie bei allen Leistungen der betrieblichen Altersversorgung trägt hier der Leistungsempfänger den vollen Beitragssatz.