DURCHFÜHRUNGSWEG DIREKTVERSICHERUNG

- DIE RECHTSVERHÄLTNISSE

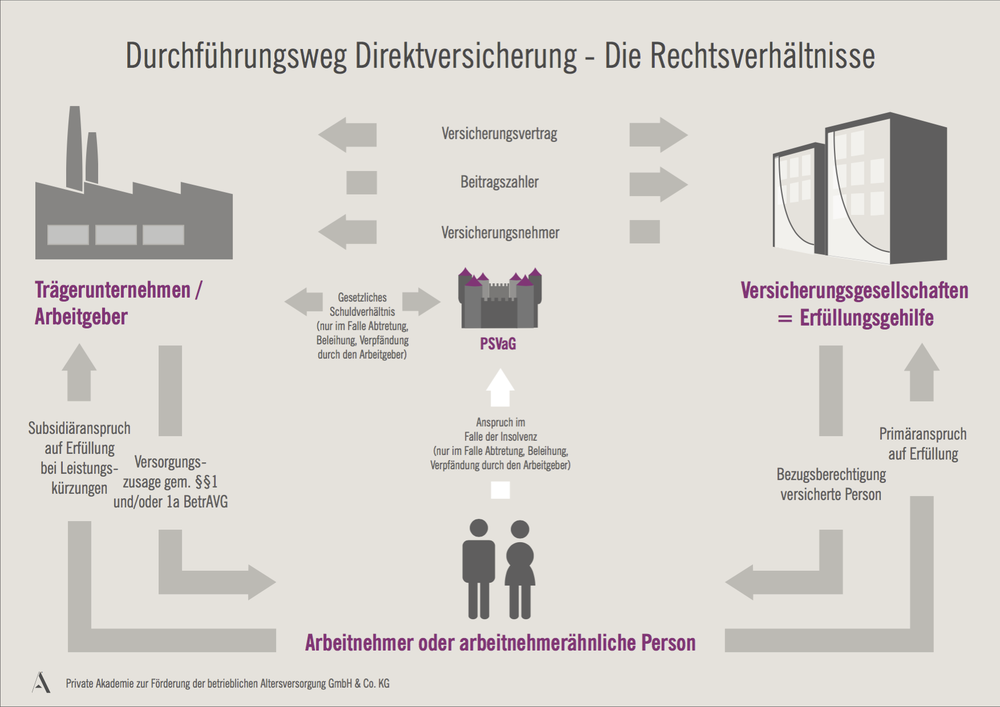

Eine Direktversicherung ist gemäßDefinition § 1b Abs. 2 BetrAVG eine Lebensversicherung auf das Leben des Arbeitnehmers, die durch den Arbeitgeber abgeschlossen wird und bei der der jeweilige Arbeitnehmer oder seine Hinterbliebenen hinsichtlich der Leistungen des Versicherers ganz oder teilweise bezugsberechtigt sind.

Steuerrechtliche Grundlagen beim Arbeitgeber

Steuerrechtlich greift diese Definition auch § 4b EStG auf: "Der Versicherungsanspruch aus einer Direktversicherung, die von einem Steuerpflichtigen aus betrieblichem Anlass abgeschlossen wird, ist dem Betriebsvermögen des Steuerpflichtigen nicht zuzurechnen, soweit am Schluss des Wirtschaftsjahres hinsichtlich der Leistungen des Versicherers die Person, auf deren Leben die Lebensversicherung abgeschlossen ist, oder ihre Hinterbliebenen bezugsberechtigt sind." (§ 4b Satz 1 EStG)

Die Beiträge an eine Direktversicherung sind somit gem. § 4b EStG als Betriebsausgaben beim Unternehmen steuerlich abzugsfähig, unabhängig von der Höhe des Beitrages. Die Direktversicherung wird zudem vom Unternehmen, im Vergleich zu einer reinen Rückdeckungsversicherung, grundsätzlich nicht bilanziert.

Eine Ausnahme von dieser Bilanzneutralität erfolgt, sofern die Überschüsse nicht vollständig dem Arbeitnehmer zur Erhöhung seiner Leistung zugesagt sind. In diesem Fall werden diese Überschüsse bilanziell als Vermögen erfasst und erhöhen den steuerbaren Ertrag bereits zum Zeitpunkt der kalkulatorischen Entstehung. Der Vorteil hiervon ist, dass das Unternehmen diese Überschüsse im Zeitpunkt der Auszahlung steuerfrei vereinnahmen kann (Umbuchung von Aktivvermögen). Der Nachteil hiervon ist, dass ein Ertrag bereits zu einem Zeitpunkt der Besteuerung unterworfen wird, an dem dieser noch nicht monetär vereinnahmt wurde.

Steuerrechtliche Grundlagen beim Arbeitnehmer

Beiträge an die Direktversicherung sind gem. § 3 Nr. 63 EStG steuerfrei:

- im Rahmen des ersten Dienstverhältnisses,

- sofern diese 4% zur Beitragsbemessungsgrenze nicht überschreiten

- bei Zusagen die nach dem 31.12.2004 erteilt worden, erhöht sich der Freibetrag um 1.800 €.

- die Auszahlung als Rente oder als Auszahlungsplan vorgesehen ist.

Die Leistungsauszahlung wird als sonstige Einkünfte gem. § 22 Abs. 5 EStG versteuert. Sofern der Begünstigte gesetzlich oder freiwillig gesetzlich krankenversichert war, wird die Leistung ebenfalls der Sozialversicherung (jedoch nur Kranken- und Pflegeversicherung) unterworfen. Wie bei allen Leistungen der betrieblichen Altersversorgung trägt hier der Leistungsempfänger den vollen Beitragssatz.