DURCHFÜHRUNGSWEG DIREKTZUSAGE / PENSIONSZUSAGE

- DIE RECHTSVERHÄLTNISSE

Im Rahmen einer Pensionszusage oder Direktzusage nutzt der Arbeitgeber keinen der vier externen Durchführungswege für die steuerliche Ausfinanzierung der zugesagten Leistungen, sondern erfasst die aus der Zusage entstehenden Verpflichtungen als Rückstellung in der Bilanz.

STEUERRECHTLICHE GRUNDLAGEN BEIM ARBEITGEBER

Die Voraussetzungen für die steuerliche Würdigung der betrieblichen Altersversorgung ist genau wie die Form der Auswirkungen auf das steuerliche Ergebnis in § 6a EStG geregelt. Die Höhe der Betriebsausgabe ist abhängig vom Alter des Begünstigten, der Höhe und der inhaltlichen Ausgestaltung der Zusage. Da hier kein externer Versorgungsträger vorhanden ist, für den Beiträge betriebsausgabenwirksam erfasst werden könnten, findet die steuerliche Würdigung durch die Bildung von Rückstellungen statt.

Dieser fiskalischen Ansparung steht in der Leistungsphase die anteilige Auflösung der Pensionszusage gegen die Rentenzahlungen entgegen, so dass in der Rentenphase die Rentenzahlungen nicht vollständig betriebsausgabenwirksam sind. Im Falle des Versterbens ist die Rückstellung entsprechend aufzulösen, bei einem vorzeitigen Eintritt des Versorgungsfalles wird die Rückstellung entsprechend erhöht. Diese Veränderungen sind grundsätzlich ergebniswirksam, d.h. sie belasten die Gewinn- und Verlustrechnung des jeweiligen Jahres.

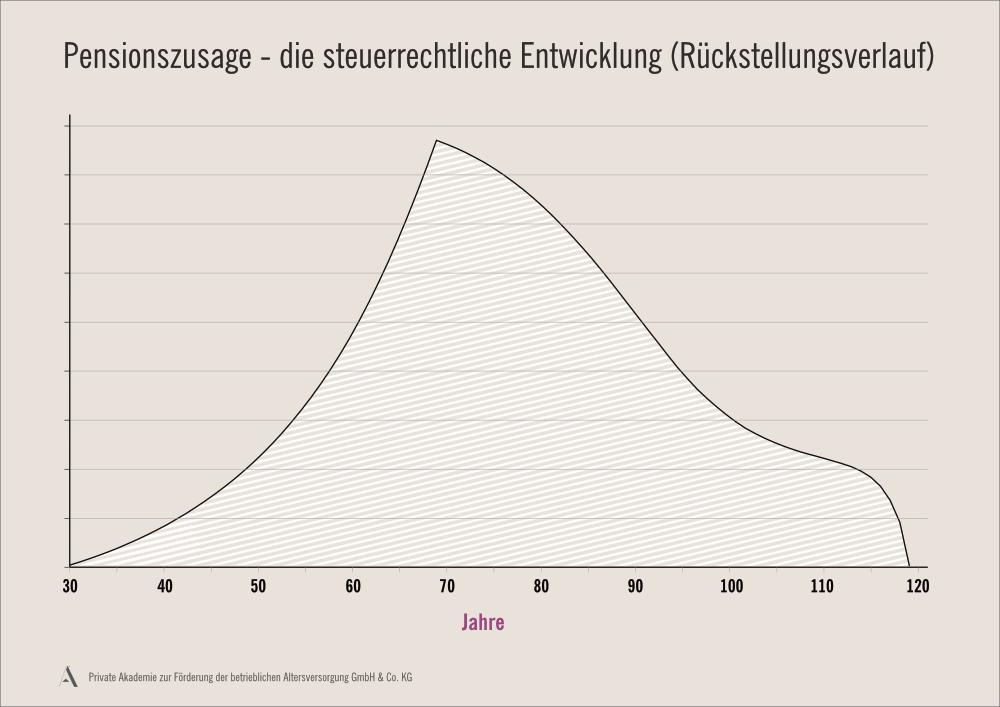

Unabhängig der exakten Höhe lässt sich der Verlauf einer Pensionszusage wie folgt skizzieren:

STEUERRECHTLICHE GRUNDLAGEN BEIM ARBEITNEHMER

Zusagen aus einer betrieblichen Altersversorgung über den Durchführungsweg Pensionszusage stellen beim Arbeitnehmer in der Anwartschaft grundsätzlich keinen lohnsteuerlichen Zufluss dar. Dies bedeutet, dass eine betriebliche Altersversorgung über den Durchführungsweg Pensionszusage auch keine sozialversicherungsrechtlichen Auswirkungen in der Anwartschaft für den Begünstigten hat.

Bei der Entgeltumwandlung über den Durchführungsweg Direktzusage besteht durch den fehlenden Zufluss, im Gegensatz zur Direktversicherung, Pensionskasse oder Pensionsfonds, keine Höchstgrenze für die lohnsteuerfreie Umwandlung. Lediglich im Rahmen der Sozialversicherung gilt auch hier die Sozialversicherungsfreiheit der Umwandlungsbeiträge bis zu 4% der Beitragsbemessungsgrenze.

Im Leistungsfall werden die Auszahlungen als Einkünfte aus nichtselbständiger Tätigkeit der Besteuerung unterworfen.

Sofern der Begünstigte gesetzlich oder freiwillig gesetzlich krankenversichert war, werden für die Leistung ebenfalls Beiträge zur Sozialversicherung (jedoch nur Kranken- und Pflegeversicherung) fällig. Wie bei allen Leistungen der betrieblichen Altersversorgung trägt hier der Leistungsempfänger den vollen Beitragssatz.